В спальном районе города-курорта Анапа ведется строительство жилого комплекса «Радонеж», в 15 минутах ходьбы до галечного пляжа.

Жилой комплекс объединил в себе все черты передовых объектов недвижимости и как нельзя лучше подходит для семейного проживания. Максимальный комфорт обеспечивается высоким качеством строительства и индивидуальными архитектурными решениями.

Большие окна в каждой квартире позволят вам наслаждаться панорамами моря и солнца.

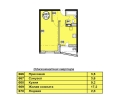

В 16-этажном жилом комплексе располагается 339 квартир, площадью от 35 до 117 кв.м.

Объект - ЖК «Радонеж» в Анапе

Дом - Дома в поселке Су-Псех

Продаются дома общей площадью 120 кв.м. с предчистовой отделкой в поселке Су-Псех, 3 км до города-курорта Анапа. Земельный участок 3,5 сотки. Все коммуникации: газ, вода, электричество,септик, индивидуальное отопление.

Хороший, жилой район, своя электро-подстанция. С участка открывается панорамный вид на город и море. Благоустроенная детская площадка. Земельный участок и дом в собственности.

Возможна небольшая рассрочка платежа.

Хороший, жилой район, своя электро-подстанция. С участка открывается панорамный вид на город и море. Благоустроенная детская площадка. Земельный участок и дом в собственности.

Возможна небольшая рассрочка платежа.

Наши предложения:

1 комнатная квартира

Стоимость:

42000 руб.

42000 руб.

2-х комнатная квартира

Стоимость:

41000 руб.

41000 руб.

3-х комнатная квартира

Стоимость:

40000 руб.

40000 руб.

4-х комнатная квартира

Стоимость:

40000 руб.

40000 руб.

Дом

Стоимость:

3400000 руб.

3400000 руб.

Объект

Стоимость:

42000 руб.

42000 руб.

Недвижимость в Анапе - агентство недвижимости «Славянский Дом»

Недвижимость Анапы – достаточно стабильный рынок. Количество предложений о покупке или продаже недвижимости огромно. Размах новостроек в Анапе впечатляет и гостей нашего города, и горожан. Трудно не растеряться в море информации о застройщиках, строительных фирмах и компаниях, предлагающих свои услуги на рынке жилья. Город растет и развивается, что диктуется жизнью. Ежегодно в Анапу переезжают сотни людей. И всем им необходима качественная недвижимость. Основной вопрос заключается в том, где именно купить недвижимость в Анапе?

Агентство недвижимости «Славянский Дом» молодая, динамично развивающаяся компания на рынке недвижимости. Целью нашей работы является строительство и продажа современного и комфортного жилья.

«Славянский Дом» предлагает покупателям жилье в разной ценовой категории. Главным образом миссия организации заключается в осуществлении строительства недвижимости и обеспечение клиентов не «эконом», «комфорт» и не «премиум» классом, а качественным и надежным жильем, которое еще много поколений людей будут считать своим Домом.

Мы заключаем с нашими клиентами договор о долевом участии в строительстве и подаем документы в Управление федеральной регистрационной службы Анапы.

«Долевое строительство» - термин, прочно закрепившийся в среде добросовестных застройщиков. Сегодня, компании, работающие в рамках ФЗ-214 «О долевом строительстве», по праву могут называться надежными застройщиками с высокой деловой репутацией. К таким компаниям относится и «Славянский Дом», застройщик, отвечающий по своим обязательствам, как перед партнерами, так и перед покупателями.